こんにちは、TTです!

今回は輸入ビジネスにおススメのクレジットカードについてお話します。

輸入ビジネスでは、決済方法のメインはクレジットカードになります。

クレジットカードを使用することにより、元資金が少ない人でも収益を大きく確保することができます。

なのでこの記事で、クレジットカードを選ぶうえで何が重要かを理解し、輸入ビジネスに活かしてくださいね。

それでは、下記項目の順に内容を見ていきましょう!

目次

クレジットカードはそんな重要なの?

クレジットカードを使用するタイミングは“商品仕入れ”の段階です。

利益率を20%~30%で回すこの輸入ビジネスの場合、

・10万円を稼ぐためには、35~50万円

・20万円を稼ぐためには、70~100万円

が必要資金になってきます。

そんな金額がすぐに用意できない人でも、クレジットカードの支払い猶予期間を利用すれば、元資金が少ない状態でもこのビジネスを始めることができるというわけです。

カードのブランドはどこがいいの?

世の中には様々なカードブランドがあります。

有名なものですと、

・VISA(ビザ)

・Master Card(マスターカード)

・American Express,AMEX(アメックス)

・JCB(ジェーシービー)

が挙げられますね。

結論から言うと、決済できればカードブランドなんてどこでもいいです。

ただ、AMEXだけは絶対に作っておきましょう!

アメリカの転送会社を使う際、AMEX支払いにするだけで送料が30%OFFになりますので(^^)

参考

⇒MyUSの転送料をAMEX(アメックス)カードで超絶お得にする方法

カード会社を選ぶときのポイント

これも単純な話、決済ができたらなんでもいいです。

しかしカード会社とひとえに言っても、カードブランドの比ではないくらい様々な種類が存在します。

僕も学生時代に一番最初のクレジットカードを選ぶときには、あらゆるカード比較サイトを見て決めたのですが、よくわからない上に種類が多く、

ってなって直感で作ってしまいました。笑

しかし輸入ビジネスにおいては、カード会社の性質をちゃんと理解できていないと、稀にですが以下の事が起こりえます。

・お得な特典をみすみす逃してしまう

・手元の現金が収益に追いつかず、キャッシュフロー(手元に残る資金の流れ)が滞る

このような事態を防ぐためにも、クレジットカードの内容はちゃんと抑えておきましょう。

では具体的にどのような内容を抑えていればいいのか。

それは主に以下の3項目です。

①ポイント還元率

カード会社によっては、ポイントではなくマイルでの還元があるところもあります。

還元率は高ければ高い方が良いです。

ちなみに、

なんて方はぜひともマイルで貯めることをお勧めします。

仕入れ資金の副産物として、旅行の資金がみるみる貯まっていくのはなかなか面白いですよ。

②支払日までの猶予期間

クレジットカードにはご存じのとおり、締め日と支払日が存在します。

この締め日から支払日までの猶予期間が長いほど、輸入ビジネスは進めやすいです。

“海外からの商品仕入れ~商品が売れて口座に入金される”までの間は基本的に口座に現金は振り込まれません。

なので、より資金回転をよくするためにも、この猶予期間を長くとる方がいいです。

初期資金に余裕のある人はあまり気にしなくてもいいかもしれませんが、少ない人は最低でも30日以上の猶予期間があった方がいいですね。

<締め日から支払日までが30日以上のカード例>

セゾンカード:月末〆、翌々月5日払い(猶予最低期間約35日)

EPOSカード:5日(27日)〆、翌5日(27日)払い(猶予最低期間約30日)

可能なら支払日の異なる二種類以上のカードを作っておきましょう!

そうすれば、仕入れに必要な資金を二手に分けることができ、より資金回転率が早くなります。

参考

⇒資金は少なくてもOK!輸入ビジネスはクレジットカードを活用して稼ごう

③年会費の有無

これは無料に越したことはありません。

どれだけ還元率が良くても、年会費で消えてしまっては元も子もありませんからね。

④カード上限額

カード上限額が多いカードを選びましょう。

個人的な感覚だとEPOSカードとoricoカードは上限額が最初から高く、その後も上がりやすいです。

僕が輸入ビジネス専用で使用しているクレジットカード

僕がメインで使っているカード一覧です。

あくまで参考までに!

ANA VISA一般カード

・上限:200万円

・毎月15日〆/翌月10日払い

・年会費:2,160円(たいてい初年度無料キャンペーンを行ってくれてます)

セゾンパール・アメリカン・エキスプレス・カード

・上限:80万円

・毎月10日〆/翌月5日払い

・年会費:1,080円(初年度無料、一度でも使えば翌年無料)

Yahoo!JAPANカード

・上限:80万円

・毎月月末〆/翌月27日払い

・年会費:永年無料

Yahoo! JAPANカード![]() 作成はこちら!

作成はこちら!

以上です。

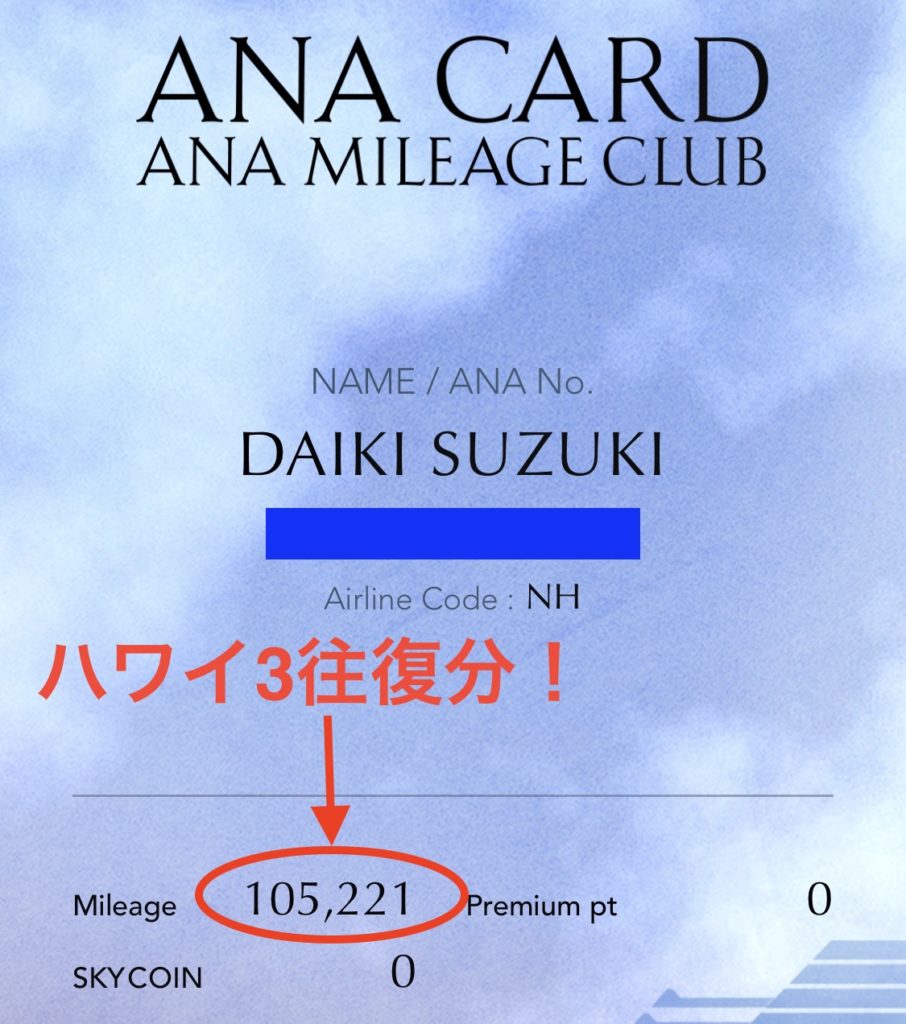

僕は旅行大好き人間なので、基本的にポイントは全てマイルにしています。

おかげで最近では、飛行機代がほとんどタダみたいなもんです。

ちなみに今はハワイ3往復分貯まってます。

(35000マイルあればハワイ、14000マイルあれば沖縄往復できます。テンションあがるううう。)

参考

⇒【旅行好き必見】輸入ビジネスでタダで飛行機に乗る方法

今から使うのが楽しみです(^^)

最後に

クレジットカードは文字通り“クレジット=信用”という単語が使用されています。

これには、個人の収入額や勤め先の規模、勤続年数が大きくかかわってきおり、その数値でカードの与信枠(限度額)が決められます。

この“信用”は日本のサラリーマンに対してとても厚いです。

もしあなたが現在サラリーマンで、今後輸入ビジネス(もしくはネットビジネス)で独立を志すのならば、クレジットカードは今のうちに作っておくことを強くおススメします!

個人事業主になると、本当に審査に通りにくいです。

余談ですが、年収が2000万円の個人事業主よりも、年収400万円のサラリーマンの方が審査には圧倒的に通りやすいと言われてます。

ちなみに、僕は上記で述べたクレジットカード以外にもカードを所有しています。

武器は多いに越したことはないですからね(^^)

(他のクレジットカードの紹介は省きますね。)

なお、クレジットカードをつくるならハピタスというポイントサイトを通して作るとめっちゃお得になります。

輸入ビジネス用の軍資金をゼロから作る方法でも話してますが、クレジットカードをポイントサイト経由で作ると、それだけで1万円近い収益を得れます。

僕自身もハピタスでクレジットカードを作り、5~7万円ほど稼いだのでおススメですよ!

↓↓登録はここからもできます↓↓

まとめ

・輸入ビジネス専用のクレジットカードを作る

・支払い猶予は長く、上限額は高い方がいい

・旅行好きはポイントはマイルにすべし!

なお、僕がebay輸入で開始10か月で月利40万円稼ぎ会社に縛られない自由な生活を手にするまでのノウハウ・エピソードは僕の公式メルマガで無料配信しています。

今なら2ヵ月で月利10万円を達成するためのオリジナル教材も無料配布していますので、お気軽にご登録ください。

合わせて読みたい記事

↓↓メルマガ登録はこちらからもできます↓↓

それでは、最後まで読んでくださり誠にありがとうございました(^^)

また次の記事でお会いしましょう!

https://daiki738.com/wp-content/uploads/2019/12/スクリーンショット-2019-12-21-0.51.33.png