こんにちは、TTです。

今回は、副業輸入ビジネスにとは切っても切れない関税などの輸入時にかかる税金についてお話します。

消費税ならまだしも、関税と聞くと誰しもが、

と身構えてしまいます。

僕も最初は、

「税金とか、消費税しか知らねえ…」状態でした。笑

しかし、個人で輸入ビジネスを行う場合の税率は案外簡単な仕組みで決められています。

この記事では、できるだけわかりやすく“輸入時にかかる税金”に関してまとめてあるので、最後までしっかりと熟読してくださいね!

まず結論から言うと、輸入時に主に徴収される金額は以下の3点です。

・関税

・消費税

・通関手数料

それでは順を追って見ていきましょう!

目次

関税

関税とは、輸入した商品にかかる税金のことで、税関通過時に適用されます。

最近ではTPPなどの時事問題でもよく聞く税金ですよね。

関税の目的

この税金の目的は主に、

・国内産業(国内生産者)の保護

・国内税収入財源の確保

という二つの目的があります。

どういうことかを、焼肉用牛肉で例えてみます。

例えば近所のスーパーで、

・国産牛肉(1700円/100g)

・輸入牛肉(1000円/100g)

があったとします。

一般的に国産牛肉の方が味も舌ざわりもいいとされる牛肉ですが、その分値段が高いです。

僕は焼肉が大好きなのですが、いつもここで

うおおおおおおお、、、迷うううう。。。

てきな感じで迷います。

こんな時、輸入牛が国産牛よりも安いのは明白ですよね。

でも実のところ、輸入牛はもっと安いのです。

なんでかって言うと、関税分の値段が輸入牛には余計にかかってるからなんです。

関税がかかっていない場合、先ほど牛肉価格の一覧はこうなります。

・国産牛肉(1700円/100g)

・関税なし輸入牛肉(700円/100g)

なかなかハードな価格差。。。。

こうなった場合、輸入牛がさらに売れるのは当然ですよね。

世の主婦も大喜びですが、逆に国産牛農家は大打撃です。

自前の国産牛が売れなくなってしまっては、経営は悪化し、最悪の場合国産牛が日本から無くなってしまいます。

こういったことが、関税がなくなるとあらゆる方面で起こり、国内産業の衰退につながってしまうため、国は輸入品に対し関税をかけているのです。

(おまけに税金も徴収できて一石二鳥ってわけです。)

関税には大きく二種類ある

海外から商品を輸入する場合、大きく分けると、

・個人輸入⇒個人が私用のために輸入する場合

・商業輸入⇒転売で第三者に販売する場合

というような分類に分かれます。

ぱっと聞いただけだと、僕たちは転売目的で輸入しているのですから、「商業輸入」になりそうですよね。

けどこの個人輸入と商業輸入の判断は、輸入時に税関職員が行うのですが、その基準はかなり曖昧です。

なので輸入時の仕入れ値計算では、基本的に個人輸入の計算方法で計算しておけば大丈夫です。

また個人輸入と商業輸入では“課税対象額”というものが違ってきます。

課税対象額

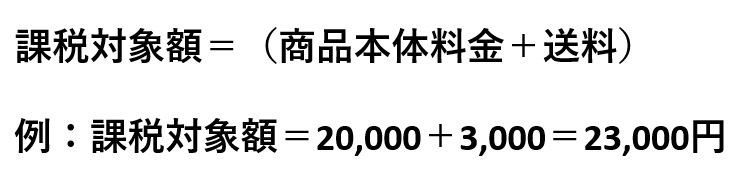

課税対象額とは、税金を計算する時にその計算の対象となる額です。

それでは、個人輸入と商業輸入の課税対象額を例に習って見ていきましょう。

例:商品本体料金:20,000円、送料:3,000円 の時

【個人輸入の場合】

※ただし個人輸入の場合、送料含めた商品総額が16,666円以上でない場合は免税扱いとなり、関税はかかりません。

【商業輸入の場合】

個人輸入の方が対象額が60%扱いになるので、低くなります。

このように、個人輸入での計算の方が課税額は少なくお得になるわけです。

支払う関税額

上記のような課税対象額に、課税対象額の大きさと商品目によって決められた税率をかけて関税額を算出します。

【支払う関税額】

支払う関税額=課税対象額×税率

適用される税率

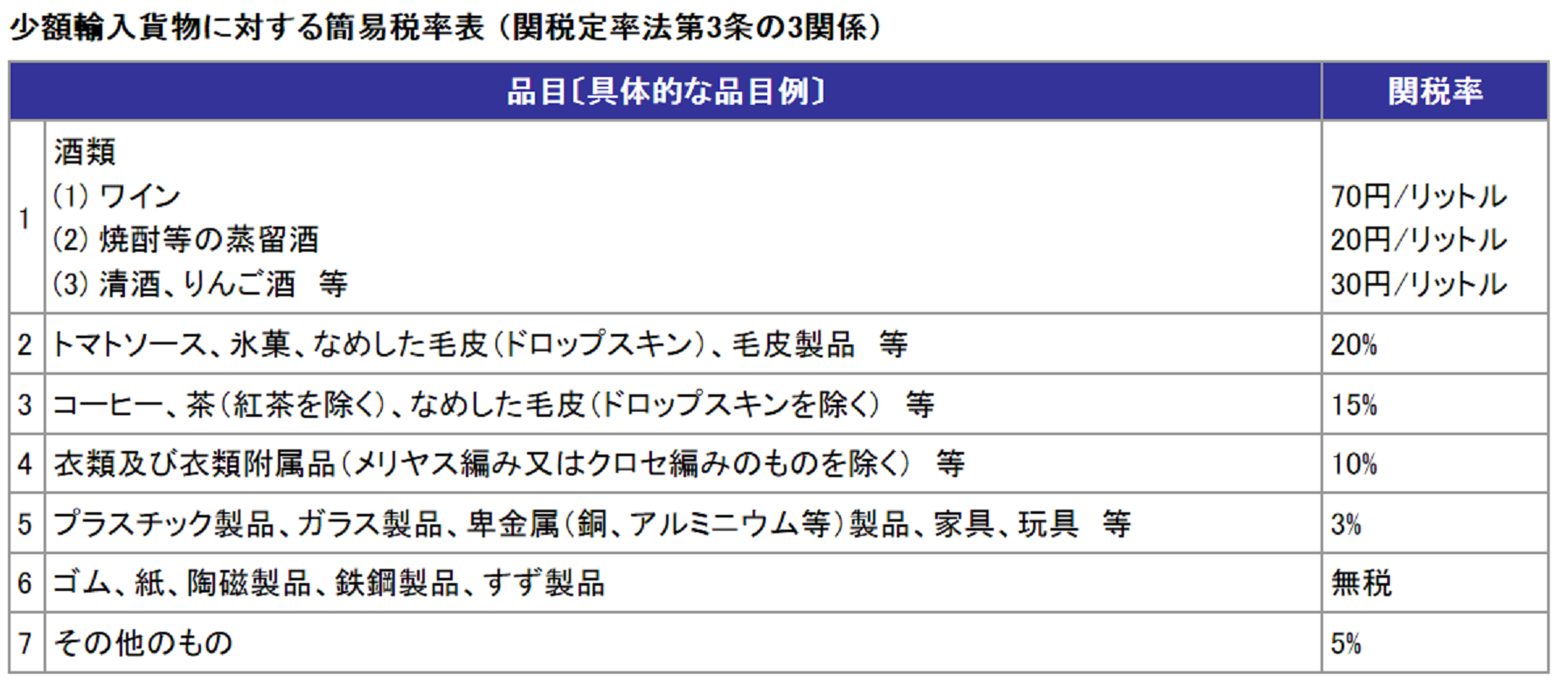

関税には主に、“簡易税率“と”一般税率“の二種類があります。

・簡易税率・・・課税対象額が20万円以下の場合

・一般税率・・・課税対象額が20万円を超える場合

個人で輸入を行う場合、課税対象額が20万円を超えるなんてことは滅多にないので、基本的に簡易税率の計算方法で計算をしておけばOKです。

以下は2017年7月時点の簡易税率表です。参照元はこちら

ただし、以下の商品は簡易税率が適用外なので注意が必要です。

・米などの穀物とその調製品

・ミルク、クリームなどとその調整品

・ハムや牛肉缶詰などの食肉調製品

・たばこ、精製塩

・旅行用具、ハンドバッグなどの革製品

・ニット製衣類

・履物

・身辺用模造細貨類(卑金属製のものを除く)

上記の中でも赤線で示したものについては、関税率が30%を超えるものもあり、仕入れをする時は特に注意が必要です。

(輸入ビジネス開始初期はあまり手を出さない方が無難です。)

もっと詳細な情報はこちらの税関ホームページに記載されていますので、是非とも参考にしてください。

税率は毎年ちょこちょこ変わっていたりするので、定期的チェックすることをお勧めします!

念のため、課税対象額が20万円を超える場合に適用される”一般税率“についても参照ホームページを載っけておきますね。

⇒一般税率の詳細

消費税

これは輸入時に適用されたとしても、日本国での消費税率と同じ税率で適用されます。

よって、2018年4月現在は下記の内容が適用されます。

【個人輸入の場合】

消費税=(課税対象額×0.6×0.08)

通関手数料

海外から荷物が届いた際、税関で通関作業を行います。

この時にかかる作業に対しての手数料がこの通関手数料です。

一般的には商品毎に200円かかり、支払いは配送業者に直接手渡しです。

だいたいの概算で見積もっちゃえ!

上記で説明した「関税」、「消費税」、「通関手数料」ですが、品目によってバラバラな税率を見極めて、正確な徴収金額を出すのは難しいです。

(というより、すこぶる面倒くさい!!!)

なので、だいたいの予想として

商品価格×0.1(商品価格の10%)

を概算適用税として見積もっておけば、概ねの範囲内で納まってきます。

僕も小賢しい計算は苦手なので、だいたいこの計算で見積もり算出してます。笑

大半の商品は税関を通ってるのに払わない?

ここまでいろいろと輸入時にかかる税金に関してお話してきましたが、正直これらがかからないまま輸入できる場合がほとんどです。

僕の場合、現在まで幾多もの商品を輸入してきましたが、商業輸入と判断された商品は2~3%程度です。

一度税関を通過してしまえば、支払い義務は生じない関税や消費税なので、嬉しいことこの上なしなのですが、

ってなります。

ただ、計算時は低めに見積もるためにも、だいたいの概算掛けはしておきましょう!

まとめ

・輸入時は「関税」「消費税」「通関手数料」の3つがかかる

・大体の概算額は商品価格×0.1

・正直かからない場合がほとんど

関税は難しく感じやすいですが、全く恐れる必要はないので、難しく考える前にガンガン輸入して利益をあげていきましょう!

また、僕が副業輸入ビジネスで月利40万円を稼ぎ、会社に縛られない人生を得るまでのエピソード・ノウハウや、最新副業情報は公式メルマガにて無料配信しています。

登録も解約も無料なので、お気軽にご登録ください。

今なら2ヵ月で月利10万円を達成するためのオリジナル教材も無料配信しています。

↓↓↓登録はこちらからどうぞ↓↓↓

合わせて読みたい記事

それでは、最後まで読んでくださり誠にありがとうございました(^^)

また次の記事でお会いしましょう!

https://daiki738.com/wp-content/uploads/2019/12/スクリーンショット-2019-12-21-0.51.33.png